撰文:Ben Giove,Bankless 分析师 编译:Amber

在牛市中,像黑客攻击、rug pull 以及脱锚之类的事情从来不会被重视,大家一般都只是把这些事情当做茶余饭后的谈资,毕竟「印钱」才是牛市的绝对主题。

但在熊市中,任何一丁点「不体面」的行为都会被赋予更多世界末日的色彩。各种各样的恐慌言论通过 Twitter 等渠道快速扩散,并会在对本就岌岌可危的币价造成进一步的冲击。

不过市场糟糕的阶段也并非一无是处,这种阶段实际上为行业提供了宝贵的经验,能够把麦子从谷壳中分离出来。熊市对于真正的建设者来说非常珍贵,因为只有在这种阶段市场整体的节奏才会放缓。

不久前 Terra 的崩盘让我们认识到了设计机制时可持续性的重要性。而本周伴随市场大跌而快速发酵的 Celsius 和 stETH 的案例让我们认识到了设计机制时透明度的重要性。

而事实上这也再一次证明了为什么 DeFi 比 CeFi 更「好」。

关于 stETH 事件的简单回顾

Lido 是一个流动性质押协议,用户在此基础上向以太坊 2.0 质押存入 ETH,并收到 stETH 作为回报。stETH 是流动性质押衍生品(LSD),通过 rebases 累积质押奖励,并代表对协议所持有的基础 ETH 的兑换权,这些 ETH 被路由到各种验证器,在 Beacon 链上进行质押。

Lido 提供了一项有价值的服务,它消除了押注的机会成本,使 ETH 持有者能够累积质押奖励,同时保留资产本身的流动性,让其可以在 DeFi 内继续利用这部分资产来生息。

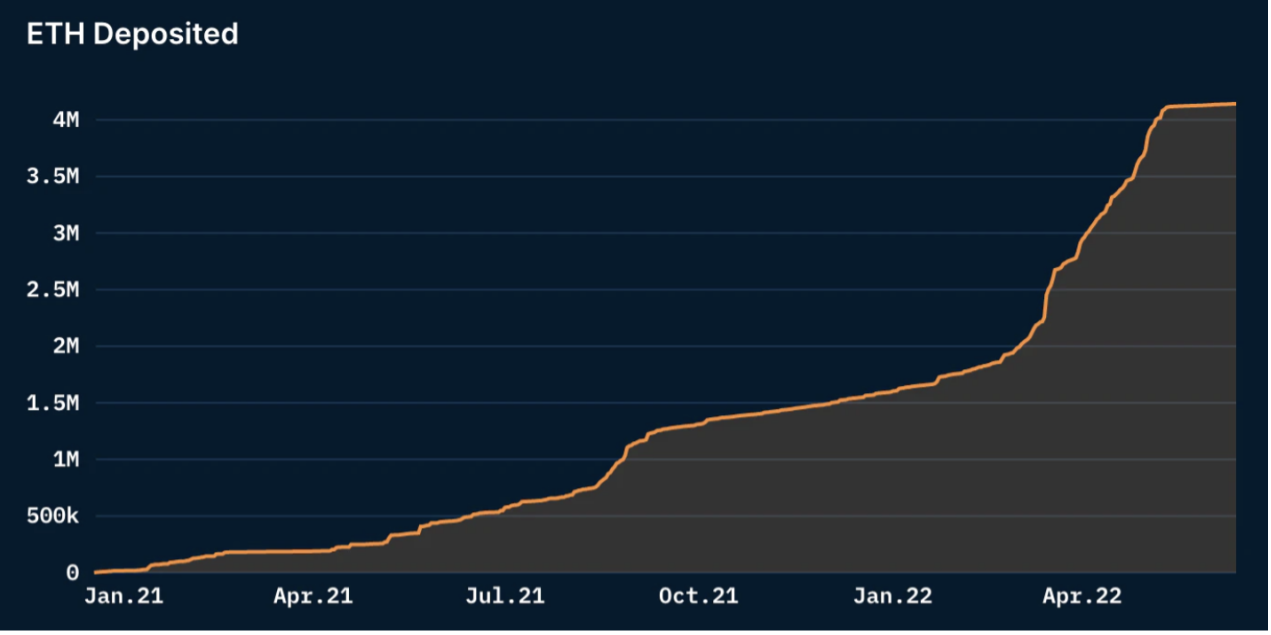

该协议已经积累了超过 412 万枚 ETH,占信标链上 ETH 质押总量的 31.9%。

存放在 Lido 上的 ETH,来源:Nansen

Beacon Chain 的提现功能将在合并后才会启用,届时每枚 stETH 将可以按比例兑换已存入 Lido 的 ETH 总量。在此之前,stETH 持有者可以退出他们的头寸的唯一方法是通过 DEX 的二级市场卖出。

目前 stETH 缺乏赎回机制或流动性,不过这对相信合并会成功的持有者来说没有什么问题。但这显然给那些希望提前大规模退出头寸的实体带来了很大的困扰。

stETH 所谓的「脱锚」问题

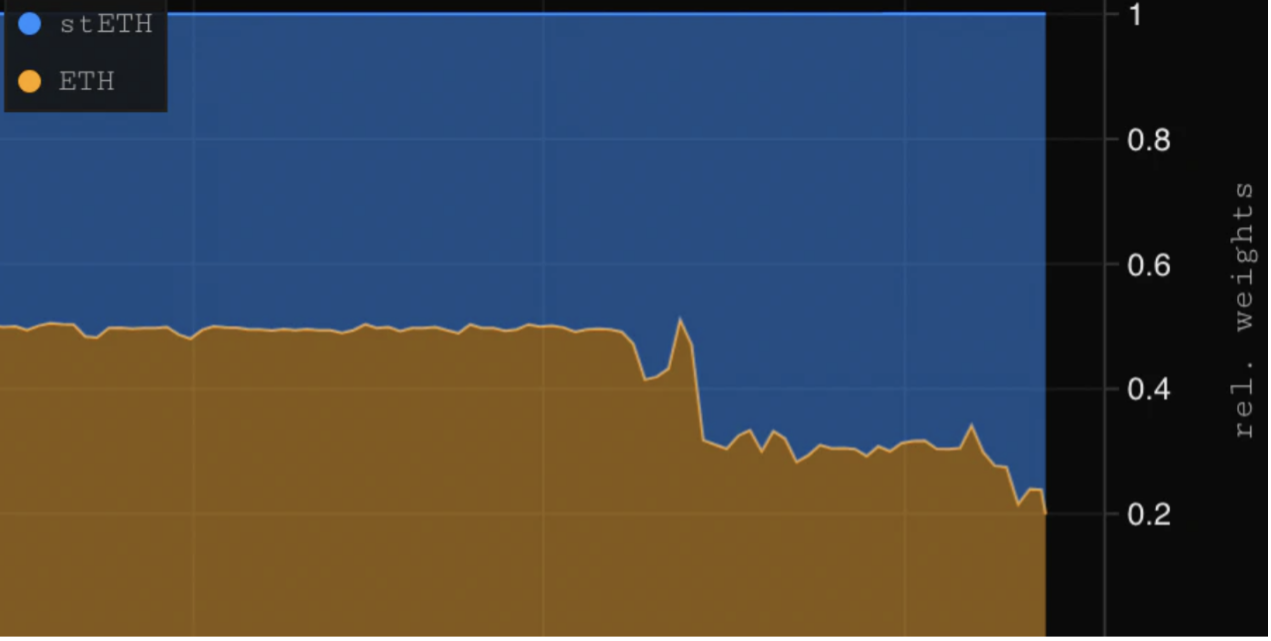

stETH 最大的流动性来源是 Curve 上的 stETH-ETH 池。这个池子的既定目标是两种资产之间保持 50/50 的平衡。不过截止发文时它的比例是 21.7% 的 ETH 对 78.2% 的 stETH。

在目前的规模下,该资金池仅持有 127,155 个 ETH 和 510,388 个 stETH。这意味着,不是每个 stETH 持有者都能「完整」退出他们的头寸。

ETH/stETH 池权重变化曲线,来源:Parsec

这种不平衡是像 Alameda Research 这种「大户」退出头寸导致的。这导致 stETH/ETH 的价格在过去五周内从 1 跌至约 0.935。

在这个市场充满不确定的阶段,某些市场参与者正在优先考虑保证自身持有资产的流动性。

值得注意的是,stETH 不一定要与 ETH 平价交易。LSD 的价格对 Lido 的运作和 Ethereum 2.0 的合并都没有影响。事实上,这种折扣在熊市期间是可以预期的,因为在熊市中,流动性是溢价的。

但是,这种下降确实给使用 stETH 作为抵押品的协议以及持有人带来了巨大的风险。

DeFi 中 stETH 的风险敞口

DeFi 中 stETH 作为抵押品的风险主要集中在两个协议之中:Aave 和 Maker。

相比只有 4.9% 的 stETH 总供应量被锁定在 Maker 金库中,Aave 需要面对的风险要大得多,该协议持有超过 146 万枚 stETH,价值约 18.5 亿美元,占 LSD 总供应量的约 34.6%。

许多 DeFi 用户一直在利用 Aave 攫取 stETH 内在的「超额」质押收益,策略如下:

- 存入 stETH 作为抵押品;

- 借出 ETH;

- 将 ETH 换成更多的 stETH;

- 重新存入 stETH 并重复这一过程。

这种策略非常受欢迎,甚至被各种资产管理 DAO 代币化,Index Coop 和 Galleon 都推出了 icETH 和 ETHMAXY 等产品来满足用户的这种需求。

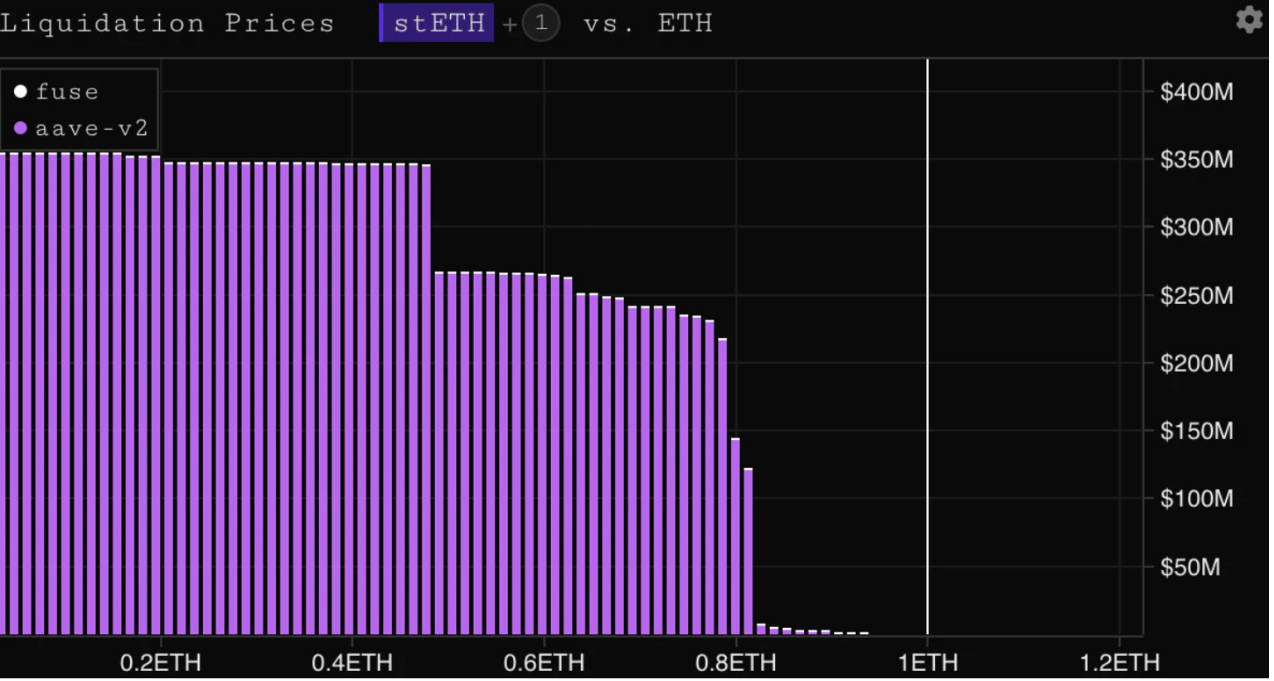

stETH 清算价格,来源:Parsec

诚然这种循环是有利可图的,尤其是当 stETH/ETH 比率接近 1 时,这种操作看起来几乎没有风险,但随着这个比率下降,这部分「玩家」就陷入到了被清算的危险边缘,而这已经成为了正在发生的事情。

如果 stETH/ETH 价格达到 0.75,会有大约 2.36 亿美元的 stETH 被清算。这个数字与 Aave 的单日交易量差不多。尽管 Aave 并不期望在 stETH/ETH 进一步下跌时产生坏账,而且该协议正在考虑采取预防措施以降低风险,但潜在的清算可能导致 stETH 的价格下跌更多。

然而,stETH/ETH 比率下降带来的最大损失不会在 DeFi 内部,而是在,CeFi。

Celsius 危机

CeFi 借贷平台 Celsius 已经陷入到了 stETH 价格松动引发的危机之中。该贷款机构在 2021 年的资产管理规模达到了 286 亿美元,官方披露的数据显示目前拥有 170 万名用户并持有 151,534 枚 BTC。

Celsius 是中心化管理的,其借贷簿并不透明,用户和投机者都没有办法评估该平台的健康状况。而 Celsius 把大量资产押注在了 stETH 的体系之中,这导致其持仓变得非常脆弱。随着 stETH 清算的进行,Celsius 必须找到一种方法来清算这些持股,以满足客户的提款要求。鉴于链上的流动性正在枯竭,stETH 的价格正在下降。用锁定的 ETH 赎回资产并不是一个可行的选项。与此同时,Celsius 自己的代币 CEL 也在过去一周内暴跌了 64%。

作为有息 stETH 的最大持有人(Aave 上的 StETH)。6 月 12 日,Celsius 暂停了平台上的提款、swap 和转账。这是在一些用户指责该公司将账户置于强制的「HODL 模式」之后,用所谓的安全功能暂时限制了用户账户的提款。目前还没有时间表说明事情何时会发生变化。

停止从平台提款是一个不祥的征兆。Celsius 最近的行动和其 CeFi 基础设施的不透明性进一步加剧了不确定性。Celsius 在挤兑期间停止提款,大大损害了其与已有和未来潜在用户之间的信任。

目前还不清楚这是否会对平台的偿付能力构成风险,但看起来并不乐观。在过去的 7 天里,CEL 代币已经从 0.76 美元跌至 0.15 美元。如果 Celsius 要求储户「认赔」甚至宣布「破产」的话,这将是对 CeFi 最严厉的指控。Celsius 的糟糕经历可能会在与之相关的 CeFi 机构中造成传染。

更进一步的思考,为什么说 DeFi>CeFi?

Celsius 的惨败血淋淋地重申了 DeFi 的价值,尤其是「高透明度」的意义。通过 DeFi,我们可以 24/7/365 地实时监控平台的风险和偿付能力。我们可以准确地看到 Aave 对 stetH 有多少风险,这些头寸会以什么价格被清算,以及有多少流动性可以为它们服务。因此,用户可以更容易地做出明智的决定。

而对于 Celsius 和其他 CeFi 平台来说,我们没有判断的手段,只能被迫相信易变的中心化实体,这一「机制」显然存在巨大的漏洞。熊市会进一步放大这种脆弱。

归根结底,这将成为加密货币行业发展过程中的一个案例,我们一定要学会把垃圾及时扔掉。漏洞、薄弱的基础设施和中心化的单点故障将被市场力量所利用。也许我们会经历短期的阵痛,但从长远来看最终是健康的。

在以太坊生态系统内,一切都有联系,所以这可能在短期内导致 ETH 的剧烈波动。如果 LSD 继续「伤害」ETH,当 Beacon 链上的提款被启用时,它可能会给精明的投资者提供一个巨大的机会。

当然,未来的一切都还是未知的,不过有一点我们可以确认的是,DeFi 将是反脆弱的有力武器。

原创文章,作者:主編,如若转载,请注明出处:http://www.liandaofinance.com/2022061608141747.html